![]()

アフターサービスシステムにおける

電子帳簿保存法改正への対応とは

電子帳簿保存法改正 システム対応のポイント

令和3年度の税制改正で、電子帳簿やスキャナ保存の要件が大きく緩和され、電子取引に係る書類の保存ルールが設けられました。法人税や所得税、そして消費税に関係する帳簿や書類について、電子媒体での保存を可能とする電子帳簿保存法ですが、アフターサービスシステムとしてどのような対応が必要でしょうか。制度の概要から、求められるシステムの要件までを、分かりやすくご紹介いたします。

電子帳簿保存法改正のポイント

各税法において、紙で保存することが原則とされている帳簿、および関係書類について、

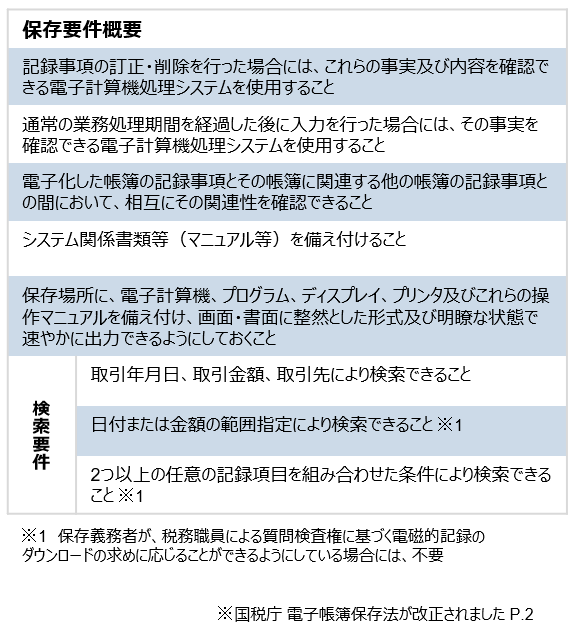

この中でも電子帳簿等保存関係における、令和3年度の税制改正に伴う大きな改正点は、システム要件の緩和と、税務署長による事前承認制度が廃止された点です。

特に、システム要件が緩和されたことにより、

また、検索要件の内容も変更され、

ServAirの電子帳簿保存法改正への対応

ServAirは、販売・購買・在庫管理といった基幹系機能を有しており、フィールドサービスをはじめとするアフターサービス業務と合わせて、ご利用いただけるシステムとなっております。

電子帳簿保存法の保存要件に則り、対象データの保存が可能となっております。また、検索要件への対応として、対象の検索条件を追加しております。

電子化された情報の中から必要なデータを、簡単に検索・ダウンロードすることができ、業務効率の向上が期待できます。

関連記事

導入事例

-

会社施策に柔軟に対応していけるアフターサービス基盤として導入、IoTとServAirを活用し、予防保守につなげていくことを目指す

-

基幹業務を含むオールインワンパッケージServAirを導入し、売上処理件数20%増加にもかかわらず、残業60%削減を実現

-

既存システム基盤のサポート終了を契機に「Business to Specialist」実現に向け、顧客へ提供するサービスを拡充する仕組みとしてServAirを導入