![]()

アフターサービスシステムにおける

インボイス制度への対応についてご紹介します

インボイス制度への対応に求められるシステムとは

令和5年(2023年)10月から、消費税に関する制度であるインボイス制度が開始されます。仕入先から受領した請求書がインボイス制度の記載要件を満たしていない場合、税制上は消費税を支払ったことの証明にはならず、アフターサービスにおいても、影響のある制度です。

では、制度に対応するために何が求められるのでしょうか。制度の概要から、求められるシステムの要件までを、分かりやすくご紹介いたします。

インボイス制度とは

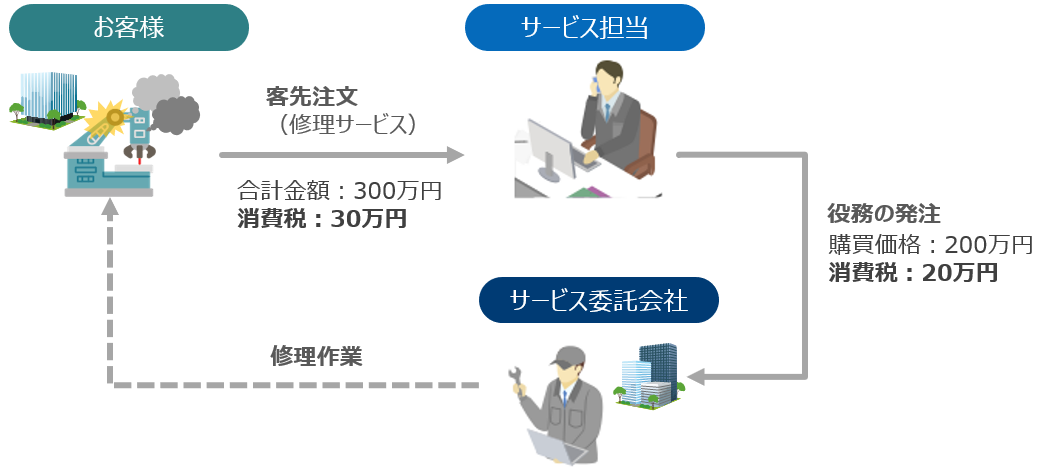

具体的には、売り手であるインボイス発行事業者は、買手である取引相手(課税事業者)から求められた時は、インボイスを交付し、その写しを保存しておく必要があります。

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売り手)から交付を受けたインボイスの保存等が必要となります。

インボイスの発行、保存がない場合、本来10万円の納税でよいところ30万円納税することになってしまいます。

-

-

インボイス制度対応”あり”の場合の納税額

30万円(受け取った消費税) - 20万円(払った消費税)

=10万円

-

-

インボイス制度対応”なし”の場合の納税額

30万円(受け取った消費税)

インボイス制度に対応するために

次のように、インボイス制度は、その影響範囲は大きく、対応が求められる制度であると言えます。

・ 仕入先に支払った消費税が、支払ったと認められなくなると、その分だけ国への納付額が増大する

・ 自社だけでなく、販売先に迷惑をかける可能性がある制度である

・ 今後、消費税率が引き上げられた場合、影響は拡大する

では、制度に対応するために、具体的に何を行えばよいのでしょうか?

まず、請求書や納品書、領収書などに、

また、インボイスを発行するためには、課税事業者となり、税務署長の登録を受けた「適格請求書発行事業者」への登録も必要となります。

ServAirのインボイス対応

ServAirは、フィールドサービス業務をはじめとするアフターサービス業務に最適な、販売・購買管理機能をパッケージのモジュールとして標準装備しております。

請求書や納品書、領収書など各種帳票を出力することが可能となっており、インボイス制度に伴う対応も行っております。

請求書をはじめとする各種帳票に、登録番号等の必須の記載事項を追加しておりますので、

また、売上の返品等を行う際に必要となる、返還インボイス(適格返還請求書)にも対応しております。

さらに、今回新たに、消費税の端数処理は「1つのインボイスにつき、税率ごとに1回」と定義されました。

ServAirでも、消費税金額の算出方法を変更しており、

このように、ServAirはインボイス制度など法令対応もしっかりと行っており、今後も長期間に渡り、安心して使い続けられるシステムを目指していきます。

関連記事

導入事例

-

会社施策に柔軟に対応していけるアフターサービス基盤として導入、IoTとServAirを活用し、予防保守につなげていくことを目指す

-

基幹業務を含むオールインワンパッケージServAirを導入し、売上処理件数20%増加にもかかわらず、残業60%削減を実現

-

既存システム基盤のサポート終了を契機に「Business to Specialist」実現に向け、顧客へ提供するサービスを拡充する仕組みとしてServAirを導入